Nytt EU direktiv som brekkstang for å rydde på IT- kammerset.

Nå forbereder norske selskaper seg på kravene som følger av EUs nye direktiv for bærekraftsrapportering (CSRD). Fra regnskapsåret 2026 blir det slutt på selskapers mer eller mindre frivillige ESG rapportering. Da har store bedrifter og alle børsnoterte små og mellomstore virksomheter (ASer, ANSer, m.fl.) plikt til å utarbeide bærekraftsrapportering etter europeiske standarder (ESRS). Jeg deler her noen erfaringer fra å ha deltatt i forberedelsene.

Bildet er KI generert av Midjourney

Hva betyr CSRD for norske virksomheter?

Dette betyr at en stor mengde data skal samles inn, lagres og rapporteres. Dette er et arbeid som kan ta mange måneder å fullføre og hele innsamlingsprosessen må planlegges godt. Data må hentes fra mange ulike kilder og består både av tall og tekst. Godt over halvparten dataene er prosa som finnes i policyer, møtereferater, avtaler, osv. Noe kan hentes rett ut, andre data må bearbeides og regnes om.

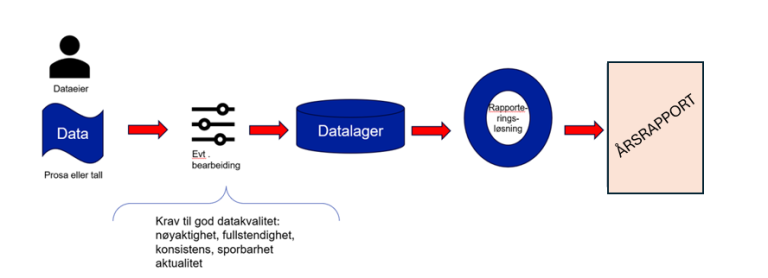

Bærekraftsdatene må bo en plass hvor de ikke kan bli «tukla med» for så å ende opp i et format som kan leses både på vanlig vis sammen med årsrapporten og i et maskinlesbart format som skal inn i offentlige registre. Forhåpentligvis skal det ferdige produktet vise progresjon og motivere for videre arbeid med bærekraft.

Krav til god datakvalitet

Noe av det som er nytt er at bærekraftsrapporten skal attesteres/godkjennes av en bærekraftsrevisor. Når bærekraftsrevisoren kommer på besøk, må selskapene kunne vise hele datainnsamlingsprosessen, interne kontroller og at datakvaliteten er god (nøyaktig, fullstendig, konsistent, sporbar og aktuell).

Finans + IT = sant

Det er finansavdelingene som har fått oppgaven med å sørge for at selve bærekraftsrapporten blir rapportert innen fristen. De vil trenge hjelp av IT-folk enten i egen virksomhet eller fra eksterne for å lage og skissere opp en god prosess for datainnsamlingen. De som er tidlig ute har allerede etablert egne bærekraftsprosjekter hvor finans- og IT-folkene samarbeider. Det er slike tverrfaglige team som er nøkkelen til å lykkes med å komme i mål med bærekraftsrapportering.

Så hva kan vi hjelpe med?

De nye kravene tvinger ofte fram en opprydning i systemlandskap, data governance og prosesser. I følge PWCs globale CSRD survey oppgir 86 % av selskapene at data tilgjengelighet og datakvalitet er en stor utfordring i selskapenes bærekraftsrapportering. Hvor finner man masterdata, hvem er dataeiere, hvor skal vi lagre dataene, trenger vi et nytt rapporteringsverktøy? Spørsmålene er mange og vi i Bouvet kan hjelpe selskapene med å sikre god datakvalitet og gode prosesser. Vi kan veilede selskapene i å rydde og finne masterdata og dataeiere for ESRS datapunktene, foreslå fornuftig lagring, vise hvordan du kan trekke ut data fra Excel for å lage bærekraftsrapporten eller hjelpe med å anskaffe nye (rapporterings)verktøy. Vi kan vise hvordan selskaper kan bruke AI til å samle data og vi kan hjelpe med å lage og dokumentere datainnsamlingsprosessen.

Jeg oppfordrer selskaper til å se på de nye CSRD kravene som en gylden mulighet til å rydde i systemlandskap, rapporteringsprosesser og data. Revisor kommer til smile fra øre til øre når hen kommer for å attestere bærekraftsrapporten i virksomheter som har orden i eget hus. Det er bare å ta kontakt så hjelper vi deg med å rydde på IT kammerset.

Finans + IT + Bouvet er altså også sant.

Enkel framstilling av dataflyt fra innsamling til ferdig bærekraftsrapport.

Lurer du på noe?

Det er bare å ta kontakt så hjelper vi deg.